ecoslymeです。

世の中のあらゆる資格について試験制度の変更というものが発生してしまいますが、USCPAにもその波が押し寄せてきました。

2024年1月から、USCPAの試験制度の変更が予定されています。

今USCPAを勉強している身としては、結構不安なんですが、、、

複数科目合格してるのに、もしかして一からまた勉強ってことはないよね?

2023年5月現在で分かっている情報はまだ限られています。

USCPAの試験制度変更は2024年1月からなので、今からUSCPAの勉強を始める人や現在勉強中の人にとっては意味のない情報の可能性はありますが、知っていて損はないので、ぜひ最後まで記事を読んで見てください。

目次

USCPA 試験制度変更(CPA Evolution:2024年1月〜)の概要について

それでは、USCPAの試験制度変更(CPA Evolution)の概要について、まずは簡単にご説明したいと思います。

大きな変更点としては、受験科目と科目合格の有効期間の延長についてです。

- USCPAの試験制度変更(CPA Evolution)について

・2024年1月から試験制度が変更

<受験科目について>

・新制度での受験科目は4科目のまま

✔︎必須3科目に加えて、3科目の選択科目から1科目を選び受験する方式へ変更見込み

<科目合格の有効期間について>

・科目合格の有効期間(現在18か月)が30か月へ延長

受験科目について

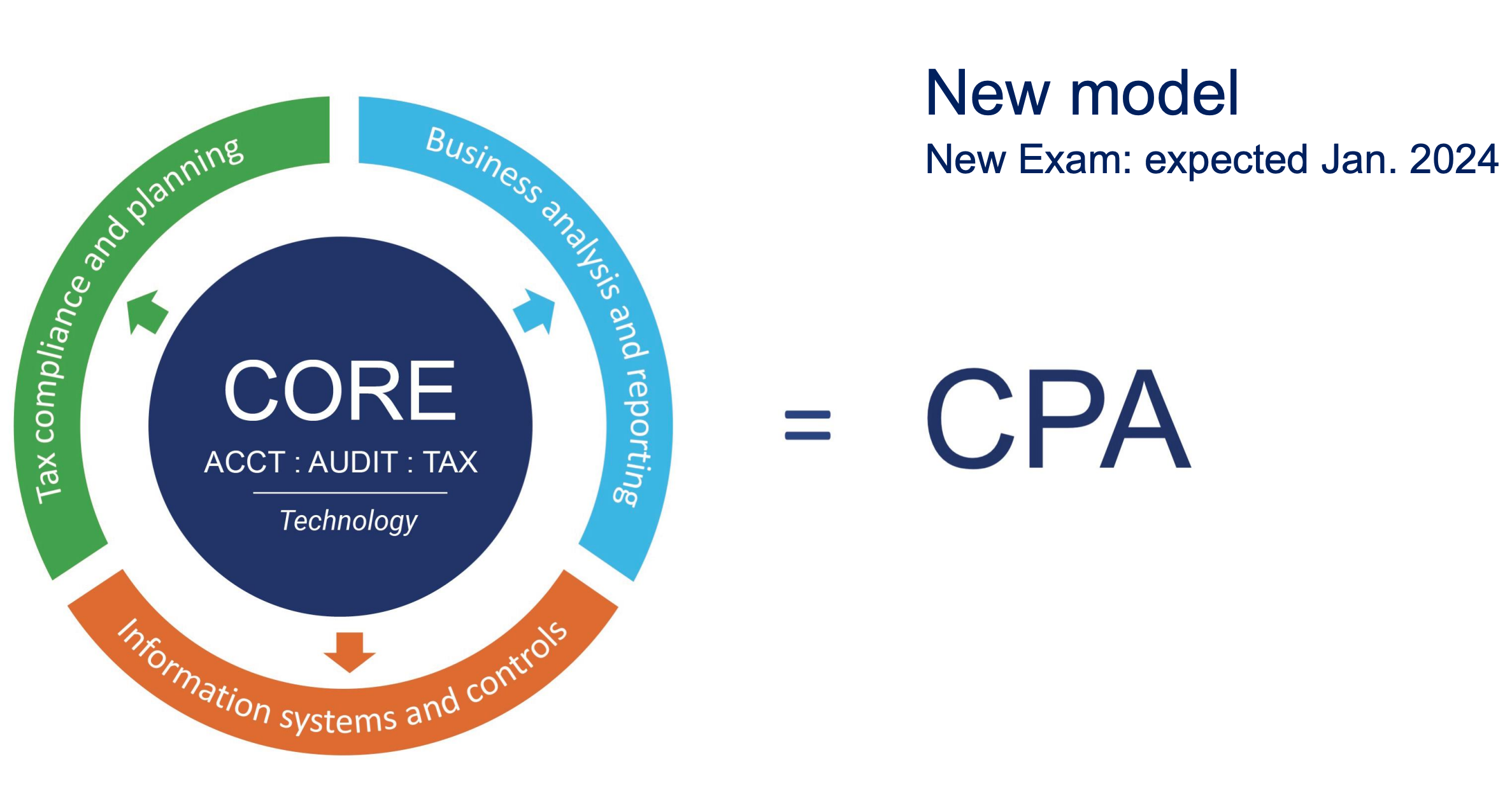

今までは4科目が必須でしたが、今後は3科目必須+1科目選択(全3科目中)という運用に変更する予定ということです。

- 必須3科目(コア)とは

- Accounting and data analysis

- Auditing and Accounting Information System

- Tax

上の3つの名称は、2021年11月にNASBAとAICPAが公表した資料に記載があったコアスキルです。

- 必須3科目(コア)

- FAR(Financial Accounting and Reporting)財務会計

- AUD(Auditing and Attestation)監査

- REG(Taxation and Regulation)税法

- 選択3科目とは(以下の3科目のうち1科目を選択)

- BAR:Business Analysis and Reporting(事業分析と報告)

- TCP:Tax Compliance and Planning(税務コンプライアンスと計画)

- ISC:Information Systems and Controls(情報システムと統制)

NASBAとAICPAが公表している資料にて、以下のような関係性を図で示しています。

参考:CPA Evolution Model Curriculum update(AICPA、NASBA)

なお、現在の必須科目は皆さんご存知かと思いますが、以下の4科目になります。

【参考】2023年12月まで(現在含む)の必須科目について

- FAR:Financial Accounting and Reporting(財務会計)

- BEC:Business Environment and Concepts(企業経営環境・経営概念)

- AUD:Auditing and Attestation(監査論)

- REG:Regulation(商法・税法)

つまり乱暴な言い方をすると、BECの科目がなくなってFARとAUDへ少し内容が分散され、選択科目として選ぶようになるという感じかと思います。

科目合格の有効期間の延長について

科目合格の有効期間が、現在の18ヶ月から30ヶ月へ延長となりました。

- 科目合格の有効期間の延長

・18ヶ月から30ヶ月へ延長

この変更は非常に重要な変更であり、受験者に大きな衝撃を与えています。

NASBA(National Association of State Boards of Accountancy)が、2023年4月24日に公表した「歴史的な試験規則の改正」に関する発表です。

2004年からcomputer-based Examを約20年間行っていましたが、科目合格したらその合格の有効期間は18ヶ月でした。

そのため、受験生は18ヶ月以内に他の3科目を合格しなければ最初の科目がExpireしてしまう、いわゆる「Expire地獄」が待っていました。

ちなみに日本人の場合、合格までの平均期間が22ヶ月となっている(【USCPA】難易度も挫折率も高い!日本人合格率はたった18%!?)ため、最初の科目を6~8ヶ月で合格した場合、他の3科目は14〜16ヶ月で合格すればExpireはしません。

しかし上記は合格者の平均であるため、USCPAに合格できなかった人、特にExpireが原因で4科目合格できなかった人にとっては、神のような改正になると想定します。

あと少しで4科目合格だったのに、少し時間が足りずにExipireを経験している日本人(18ヶ月で合格できない日本人)は結構な層いるのではないかと想定します。

当初のNASBAの話では24ヶ月への延長と言っていましたが、そこから更に6ヶ月間延長されて30ヶ月となっています。

重要な変更なので、全文の訳を掲載します。

- 全文訳

全米会計監査委員会(NASBA)は、一般的な会計法(UAA)モデルルールに関連する統一公認会計士試験(Exam)に待望の改正を採用することを発表しました。

2004年初頭にコンピュータベースの試験が開始されて以来、受験者は試験の最初のセクションに合格した日から18ヶ月以内に残りの3つのセクションを合格しなければ単位が失効する(「調整」ルール)という規則がありました。全米55州と州外領土すべてがそのルールを採用してきました。COVIDパンデミックの影響、パイプラインの候補者の減少、企業の仕事量の増加により、調整期間の延長による候補者と企業の救済に対する関心が高まってきました。

2023年4月21日、NASBA理事会は、UAAモデルルール5-7への修正を採用することを可決しました。この改正では、条件付き単位の期間が18ヶ月から30ヶ月に延長され、試験セクションの合格単位の計算はスコアが公表された日に基づき、会計監査委員会が条件付き単位を延長できる場合の明確な基準が追加されます。

UAAモデルルールは州監査委員会の規則に直接的な影響を与えません。全米55州の会計監査委員会の会員団体であるNASBAは、一貫した採用を奨励するために、UAAモデルルール委員会を通じてモデルルールを州監査委員会に採用するための推奨事項として提供しています。そのため、各州の監査委員会はモデルルール5-7の修正を検討し、必要に応じて州レベルで規則を変更するプロセスを開始することができます。現在の試験受験者は、申請した監査委員会が規則を変更する場合にのみ、既存の規則の下で試験を受けることになります。

その改正は、公認会計士としての資格を取得したい人々に対して試験で合格したセクションに対する単位要件をカバーしています。改正ルールでは、候補者が試験の1つのセクションに合格した後、残りの3つのセクションを合格するために提供される条件付き単位の期間が30ヶ月に延長されます。初期の提案では、単位期間を6ヶ月延長して24ヶ月にすることが提案されましたが、より検討と意見を得た結果、NASBA理事会は30ヶ月に12ヶ月の延長を承認することを決定しました。

NASBAの会長兼CEOであるKen L. Bishop氏は、「試験セクションの合格者に対して1年間の条件付き単位を提供することで、公認会計士の資格を取得しようとする候補者により柔軟性を提供します。追加の時間は、現在の複雑なキャリア環境の要求を候補者と企業が調整する際にも大きな余地を提供します。」と述べています。

さらに、最近の試験の改定により、試験の内容や構造に重要な更新が行われる際にはスコアの遅延が発生する可能性があります。承認されたルールは、試験の単位付与のタイミングについて州の一致を図ることを目指しており、そのような遅延が発生した場合に候補者に救済を提供する利点もあります。

最終的に、NASBA理事会は、パンデミックによる経済的な混乱から制約条件により単位を失ったCPA試験の候補者が試験を完了し免許を取得するための州監査委員会による検討のための推奨ポリシーの開発を継続的に支持することを表明しました。また、候補者が150単位を達成するための追加のパスウェイを開発することも検討し、学術的に適格な経験を通じて最大30単位の大学単位を認めることが議論されました。

(引用:NASBA Announces Historic Rule Amendment Following Record Exposure Draft Response)

USCPA 試験制度変更の背景について

皆さんもご存知の通り、世の中では経済のグローバル化が行われ、情報の高度化や技術革新がますます進展していっています。

従来よりCPAが行っていた業務は自動化されたり、外部に委託(BPO)されたり、会計ツール(専用会計ソフト)で代用されることも多くなってきました。

そのためベテランのCPAだけでなくCPAになりたての新人も、深いクリティカルシンキングや問題解決能力、高度な専門的判断がより求められてきています。

そのような進展の中でUSCPAには新たな活躍の機会が生み出されている一方、職務遂行のために必要な知識やスキルも日々変化しています。

AICPA/NASBAは、企業を取り巻く環境の変化やニーズに応えるため、おおよそ7年ごとに試験制度や出題範囲を見直しを行っています。

世界 144か国に約41万2,000名以上の会員を擁する世界最大の会計士協会であり、1887年より公共の利益に貢献しています。

1908年の設立以来100年以上にわたり、全米55州政府の会計委員会の強化に特化した協会として機能しています。

規制当局として、また米国の公認会計士の推進役として、NASBAは会計規制機関や公認会計士向けのフォーラムを設置し、公認会計士の存続に関わる問題に対処することにより、その使命を果たしています。

USCPA試験は、現在とこれからのUSCPAに必要な知識やスキルを適切に測り、公益を守る魅力的な資格であり続けるよう絶えず進化し続けるため、試験の制度変更などが行われていきます。

USCPA 新試験制度(2024年1月)の各科目の具体的な内容について

NASBAとAICPAが、新試験制度での各科目の内容について紹介していますので、この記事でも各科目の具体的な項目内容についてご説明します。

AICPAとNASBAが作成した「CPA Evolution Model Curriculum update」をもとにご紹介していければと思います。

他の資料もありますので、一緒にリンクを貼っておきます。

CPA Evolution MC Launch slides

関連するWebページも備忘のため載せます。

AICPA, NASBA publish revised CPA Evolution Model Curriculum

各科目のモジュール(出題範囲と思ってもらえれば良いと思います)についてご紹介します。

以下の順番で説明します。

<必須科目(コア)>(FAR、AUD、REG)

・Accounting and Data Analytics

・Audit and Accounting Information Systems

・Tax

<選択科目>

・Business Analysis and Reporting

・Information Systems and Controls

・Tax Compliance and Planning

Accounting and Data Analytics(Core)

| モジュール |

| Module 1: Financial Statements |

| Module 2: Select Financial Statement Accounts |

| Module 3: Select Financial Statement Transactions and Events |

| Module 4: Financial Statement Analysis and Metrics |

| Module 5: Financial Statements and Select Transactions for Not-For-Profit (NFP) Entities |

| Module 6: Financial Statements and Select Transactions for State and Local Governments |

| Module 7: Critical Thinking |

| Module 8: Financial Data Analytics |

| Module 9: Digital Acumen |

Audit and Accounting Information Systems(Core)

| モジュール |

| Module 1: Audit Environment |

| Module 2: Engagement Planning and Considerations |

| Module 3: Understanding an Entity and its Environment |

| Module 4: Information Technology |

| Module 5: Risk Assessment of Fraud and Noncompliance |

| Module 6: Assessing Risk of Material Misstatement |

| Module 7: Materiality |

| Module 8: Audit Evidence |

| Module 9: Audit Procedures |

| Module 10: Special Considerations |

| Module 11: Audit Conclusion |

| Module 12: Audit Reports |

| Module 13: Other Engagements |

| Module 14: Subsequent Events and Subsequently Discovered Facts |

| Module 15: Digital Acumen |

Tax(Core)

| モジュール |

| Module 1: Responsibilities in Tax Practice |

| Module 2: Methods of Taxation |

| Module 3: Federal Tax Procedures |

| Module 4: Legal Duties and Responsibilities |

| Module 5: Acquisition and Disposition of Assets |

| Module 6: Federal Taxation of Individuals |

| Module 7: C Corporations |

| Module 8: S Corporations |

| Module 9: Partnerships |

| Module 10: Limited Liability Companies |

| Module 11: Tax-Exempt Organizations |

| Module 12: Technology and Digital Acumen |

BAR:Business Analysis and Reporting(Discipline) ※選択科目

| モジュール |

| Module 1: Accounting Research |

| Module 2: For-Profit Entity Financial Statements |

| Module 3: Select Financial Statement Accounts |

| Module 4: Select Transactions |

| Module 5: Cost accounting |

| Module 6: State and Local Governments |

| Module 7: Employee Benefit Plan Accounting |

| Module 8: Planning Techniques |

| Module 9: Financial Statement Analysis |

| Module 10: Advanced Data Analytics |

ISC:Information Systems and Controls(Discipline) ※選択科目

| モジュール |

| Module 1: IT Governance and Risk Assessment |

| Module 2: Performing Procedures, Tests of Internal Controls |

| Module 3: SOC Engagements |

| Module 4: Use and Management of Data |

| Module 5: Information Security and Protection of Information Assets |

TCP:Tax Compliance and Planning(Discipline) ※選択科目

| モジュール |

| Module 1: Individual Tax Fundamentals and Tax Planning |

| Module 2: Acquisition, Use and Disposition of Assets |

| Module 3: Tax Accounting Methods |

| Module 4: Federal Taxation of Entities |

| Module 5: C Corporations |

| Module 6: S Corporations |

| Module 7: Partnerships |

| Module 8: Tax Planning for Entities |

| Module 9: Trusts |

| Module 10: Tax-Exempt Organizations |

| Module 11: Multijurisdictional Tax Basics |

| Module 12: Technology |

| Module 13: Tax Research |

| Module 14: Personal Financial Advisory Services |

USCPA 試験制度変更後の変化や影響について

では、USCPAの制度変更が行われた場合、どのような変化や影響が現れるのでしょうか?

懸念される試験制度変更となると、以下の項目だと思います。

- 試験制度変更で懸念される項目

・試験時間

・難易度

・合格率

・記述問題

・現在合格している科目の扱い

試験時間は、各科目4時間ということに変更なしと想定されています。

難易度に関しては合格率と一緒に考えるべきだと思いますが、おそらく日本人にとっては難易度は上がると私は考えています。

英語圏の方が情報共有が早く、日本に情報が入ってくるタイミングが遅れてしまえばその分日本人は不利になります。

アメリカや英語圏の方が試験対策も早いでしょう。

合格率は各科目50%前後というものは大きく変更されないと考えられますので、そうなると相対的に日本人が不利になると考えられます。

記述問題に関しては大きく条件が変わります。

まさかの廃止です。

BECではWritingが日本人にとって鬼門でしたが、これは日本人にとって非常に好条件になるでしょう。

- 新USCPA試験(2024年1月)での変更予定内容

1. Assessing research and related critical thinking skills differently

・従来のデータベース(Authoritative Literature Library)を検索するスタイルのResearch問題を廃止

・会計基準/監査基準/税法等を複数のExhibitsとして掲載

・TBS問題(選択形式で基準番号や条文を選ぶ)に移行

2. Replacing the Excel spreadsheet with a JavaScript based spreadsheet – SpreadJS

・エクセルの使用を廃止

・Javaベースのスプレッドシート(SpreadJS: JavaScript based Spreadsheet)に移行

※2023年7月~10月公開予定のサンプルテストでSpreadJSが利用可能

3. Removing the Written Communication Task (essay question)

・Written Communication (記述形式)での出題を廃止

4. Eliminating Multistage adaptive testing in the multiple-choice question testlets

・MC問題において、Multistage Adaptive Testing方式(MC問題の最初のテストレットの正答率によって2つ目のテストレットの難易度を調整する方式)を廃止

(参考:Infrastructure changes to the CPA Exam in 2024)

まだ現時点ではなんとも言えませんが、相対的に計算問題が増える可能性もあるので、その場合は日本人にとっては有利になるように思います。

日本の予備校のUSCPA試験対策が充実してくれば、従来通りの相対的な難易度の高さになると思いますが、新試験開始当初に関しては若干の不安が残るかなと考えています。

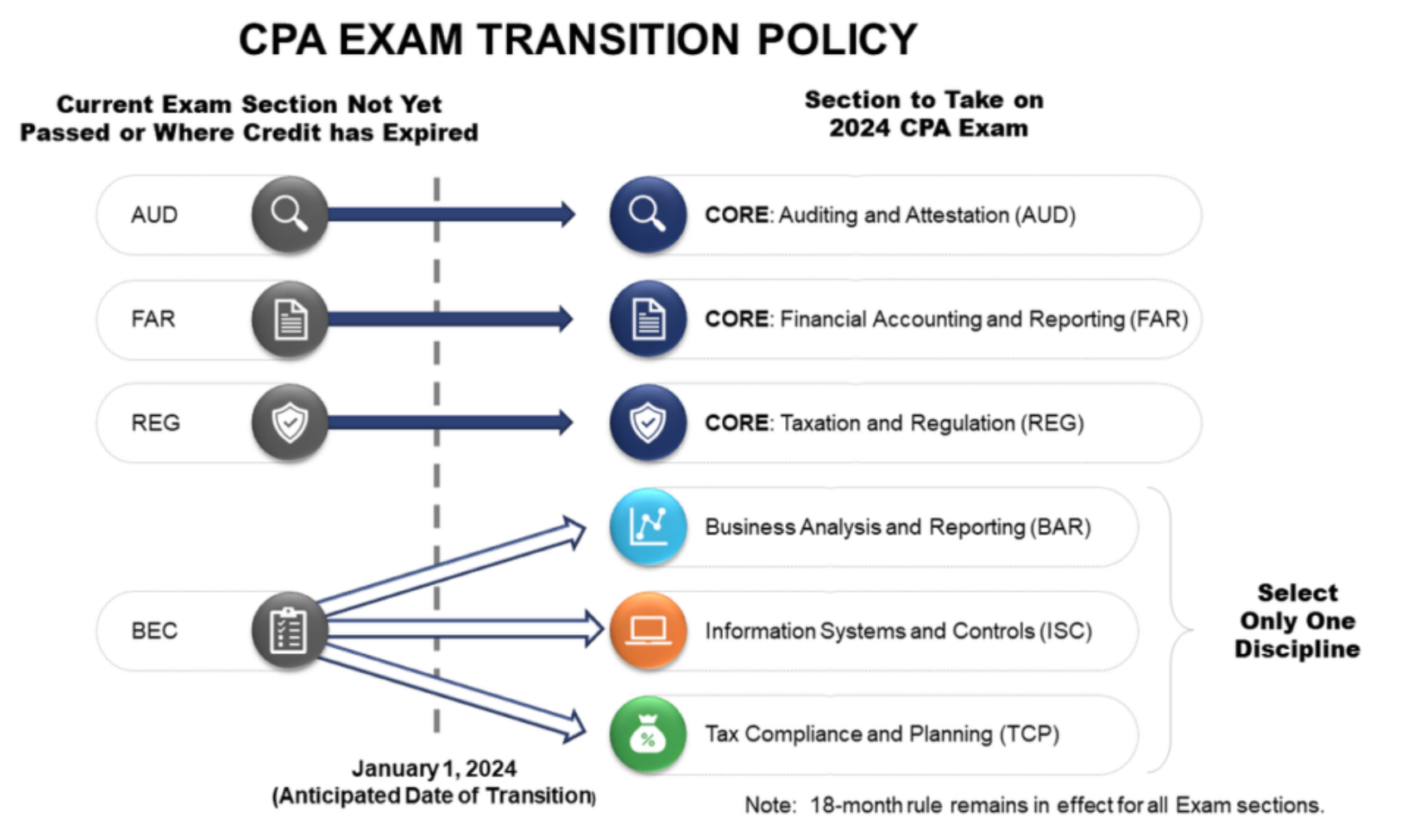

現在合格している科目に関しては、以下の表のようになります。

- 科目合格実績の引き継ぎについて

| 現行試験 | 新試験 |

| FAR | FAR(CORE:必須科目) |

| AUD | AUD(CORE:必須科目) |

| REG | REG(CORE:必須科目) |

| BEC | BAR/TCP/ISCのいずれか(Discipline:選択科目) |

・科目合格の有効期間(受験日を起算日とした18カ月間)は、新試験制度に引き継がれる。延長や短縮はない。

※BEC科目合格者は有効期限内であれば選択3科目の合格が不要

・ 新試験制度のFAR・AUD・REGは現行試験と同じ科目名称だが、試験内容が完全に同じという訳ではない。

(2023年1月リリース予定の新試験シラバスに詳細記載予定)

・のと同等の効果があるとお考え下さい。

・2022年7月1日 :ドラフト一般公開

・2023年1月 :最終版リリース予定

(参考:Transition Policy Announced for the 2024 CPA Exam Under the CPA Evolution Initiative)

いずれにせよ、今USCPAを勉強中の方は2023年12月までに合格を目指して今まで通り頑張るしかないと思います。

USCPA(米国公認会計士)のススメ

USCPAについて話していましたが、USCPAを初めて知った人ももしかしたらいるかもしれません。

USCPA(米国公認会計士)について、その資格の威力は絶大だと感じています。

USCPAに少しでも興味が湧いた方は、一度以下の記事をご覧になってください。

最後に

いかがでしたでしょうか?

試験制度変更となると今USCPAを勉強している人にとっては不安の種です。

しかし、2年以内に合格までできれば試験制度の変更は全く関係ないので、2023年12月までに死に物狂いで全科目合格してしまうのが良いでしょう。

情報の更新があればこの記事も随時更新していければと思います。

USCPAの概要について知りたい人は以下の記事を見てください。