ecoslymeです。

先までの記事ではFARとBECとAUDの問題を実際にときました。

今回がUSCPA(米国公認会計士)の最後の科目、REGになります。

USCPAの試験の問題を実際に解いてみようシリーズの最後の記事まで見て頂きありがとうございます。

最後まで見て頂いているということはUSCPAに興味がおありかと思います。

画面上部のUSCPAタブに有意義な記事を記載していますので、是非そちらもご確認下さい。

この記事ではREG(Regulation)いわゆる商法・税法についてご紹介します。

今まで学んだFAR、BEC、AUDとは独立した分野と考えて頂いて結構です。

もちろんFARの知識も少しは使いますが、知らなくてもこのREG単体の勉強だけでREGに合格することも可能です。

なお、REGは非常に英語の速読力が問われる科目です。私は1回落ちてしまいました。

とにかく覚える数字が多く、結構大変でした。

ですが、基本的に可能な限り税金を取るということと、取らない場合は過去の政策などが絡んでくるからという視点で見ていったところ、非常に覚えやすかったです。

私は全くの未経験者(財務・経理含め)ですが、アビタスのテキストだけで合格していますので、未経験者でも合格は十分可能です。

早速、実際にどのような問題が出題されるのか具体的な問題を見てみましょう。

【USCPA】テキスト・問題集(Wiley・Becker・Roger・Gleim)のご紹介

目次

実際にUSCPAの問題を解いてみましょう(REG)

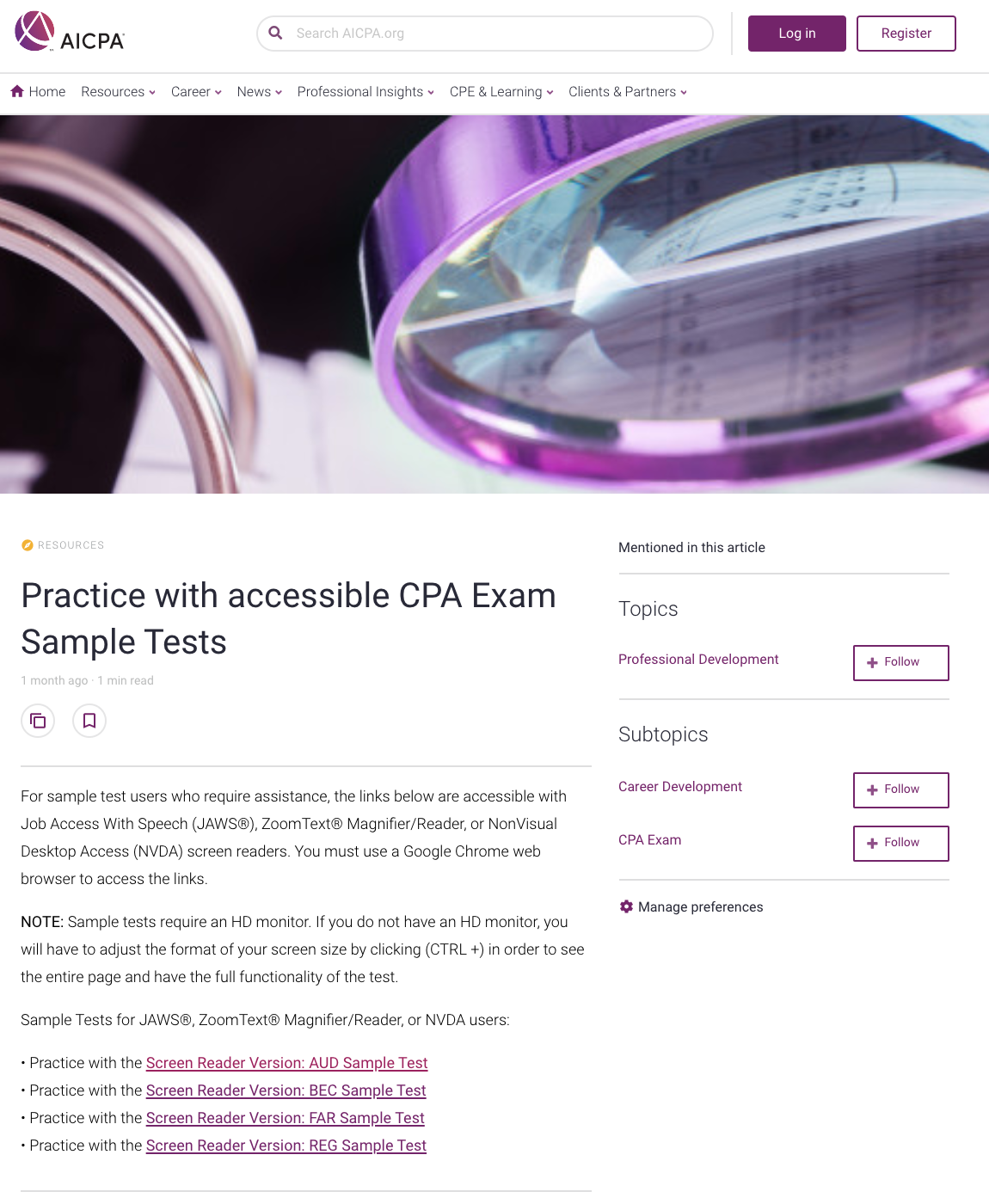

USCPAの問題は下記のURLからお試しで受験することが可能です。

AICPAが提供しているサンプルのテストとなります。

なお、過去問は個人には配布されておらず、各予備校や出版社へ提供されますので悪しからず。

Practice with accessible CPA Exam Sample Tests

- REG

上記サイトの「Practice with the Screen ReaderVersion: REG Sample Test」をクリックすると、サンプルテストを受けることができます。

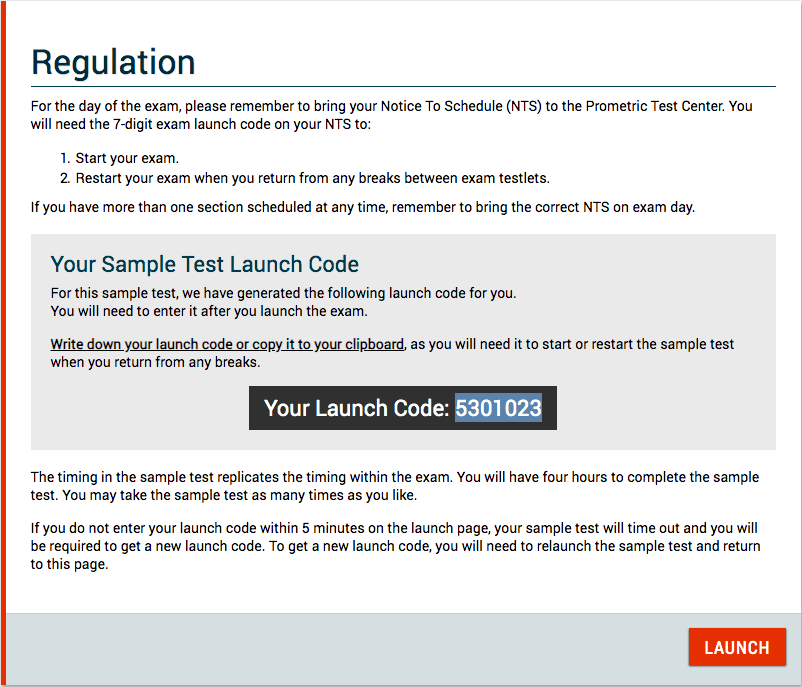

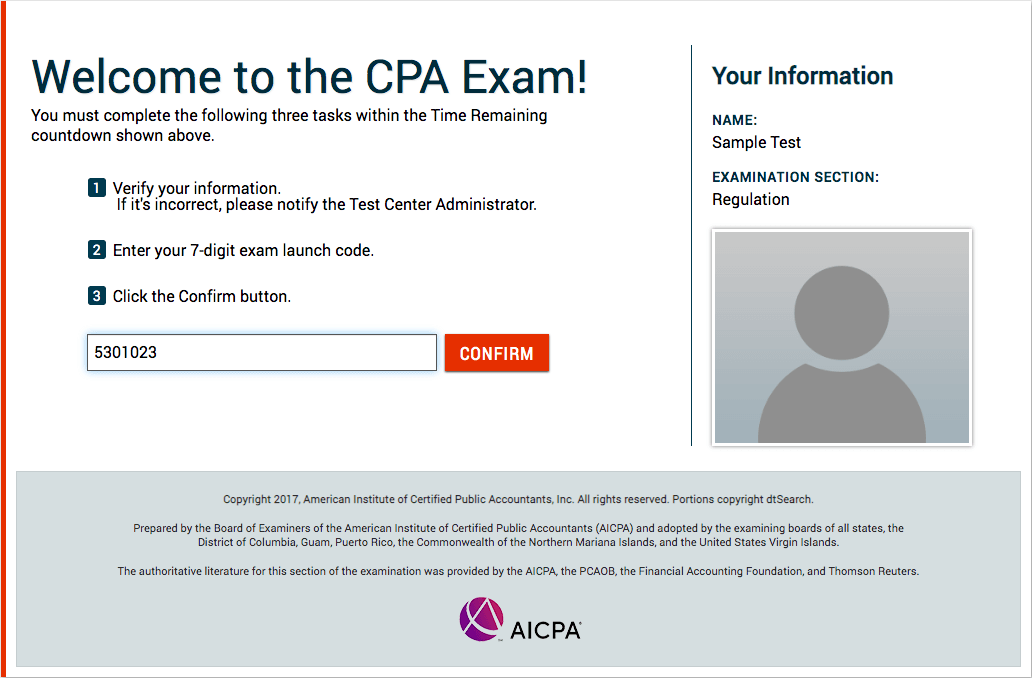

次の画面の「Launch」をクリックしてスタート。

この時、画面の「Your Launch Code」をコピーすることを忘れ無いでください。次の画面で詰みます。

CONFIRMと書いてある左の枠内に、上の「Your Launch Code」を入力して、CONFIRMをクリックしてください。

次の画面で、下のボタンを押せばOKです。

問題は5題あります。

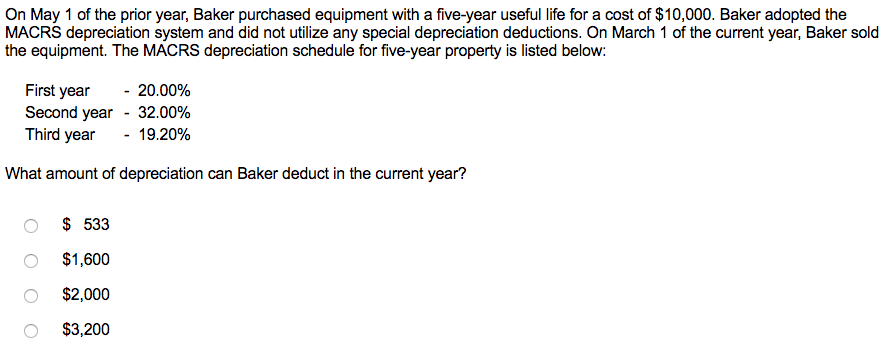

第1問

前年の5/1、Bakerは$10,000で使用期間5年の設備を購入しました。BakerはMACRSの減価償却制度を採用し、特別償却を行わなかった。当年の3/1にBakerはこの設備を売却しました。MACRSの5年資産の減価償却は以下のリストを見て下さい。

1年目:20.00%

2年目:32.00%

3年目:19.20%

Bakerは当年ではいくら償却できるでしょうか。

MACRS(メイカーズ):償却方法の一つ。修正加速度減価回収制度。Modified Accelerated Cost Recovery Systemのこと。

初年度に費用の全額を償却できるという特別償却というものがありますが、この問題ではそれを選択していません。

償却期間や%は与えられていないこともあります。その場合は覚えていないといけません。

(5年償却のものは車、トラック、PCなどがあり、これを覚えます。5年償却のMACRSの場合、200%の加速償却です)

今回の問題では、半年分の慣行(mid-year convention)のことを聞いているのかと思います。

動産が使用開始されたもしくは処分された年には、その時期に関わりなく半年分の減価償却費を控除する、というものがあります。

(他にも似たようなルールが何個かあります)

2年目の減価償却費は、$10,000×32%=$3,200 なので、その半分は$1,600です。

よって正解は、$1,600

第2問

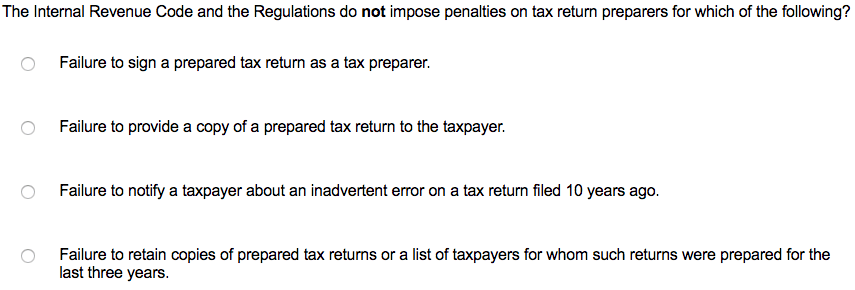

IRC(内国歳入法)と規制は以下のうち、所得税申告作成代理人に罰金を課していないものはどれでしょうか。

問題文が短いので助かります。

IRC(内国歳入法)というワードは、よく出てくる語句です。

すべての選択肢を見て選ぶのが良いでしょう。

これは常識的に考えればわかるでしょう。

所得税申告に関して、署名を忘れたり、コピーを納税者に渡し忘れたり、申告書のコピーを保管してなかったりするのはさすがにプロとしてダメだろうと思うでしょう。

10年前の申告のうっかりした誤りを納税者に伝えなくてはいけないのかということに関しては、忘れてもさすがに咎められることはないでしょう。

よって正解は、Failure to notify a taxpayer about an inadvertent error on a tax return filed 10 years ago.

第3問

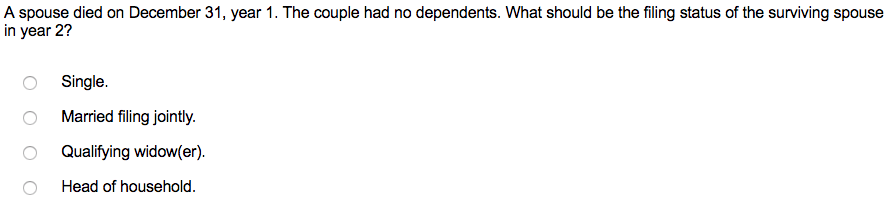

配偶者がYear1の12/31に亡くなりました。この夫婦は扶養家族はいませんでした。Year2での生存している配偶者の申告資格はどれになるでしょうか。

これもテキストで必ず覚える項目です。

Filing statusは申告資格といいます。

子供や孫がいれば、Qualifying Widower(適格寡夫)となり得ましたが、いないためSingleになってしまいます。

これは誤った認識の受験者もいるのではないでしょうか。

ひっかけ問題に感じる人もいるかも。

勉強している人はQualifying Widowerと答えてしまうかもしれません(私もそう思いました。。。)

そのため正解は、Single

第4問

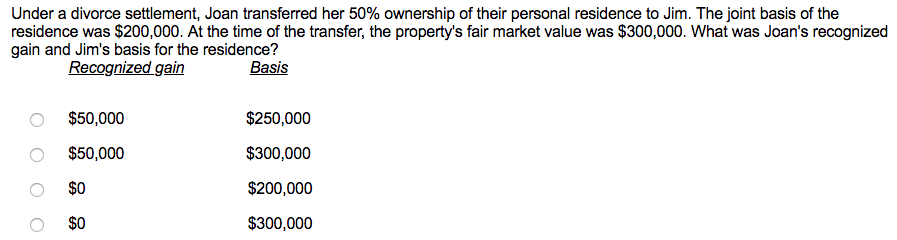

離婚にて、Joanは彼女の50%の個人住居の所有権をJimへ譲渡した。住居のjoint basisは$200,000です。譲渡の時、この所有物(住居)の市場価値は$300,000でした。Joanの認識損益(recognized gain)とJimの住居のbasisはいくらでしょうか。

米国の税法ではBasisという概念があります。売却などをした時に得た利益や損失により税の負担を変えるためです。

このBasisや認識損益の計算がこのREGでの一番の肝です。

いろいろな状況でのBasisや認識損益の計算方法を数十パターンとその数字を覚えなくてはなりません。

税法を制すものがREGを制す感じです。

ちなみに商法は正直簡単です。

覚えることが税法に比べると全然ありません。

住居の市場価値が$200,000から$300,000へ増えましたが、これによって$100,000のうち50%の収益を認識してしまったら、お金をもらってないのに税金が大変な程かかることになり、みんな家を売らなくてはなりません。

認識損益はさすがに$0です。

なお、財産分与(Property settlement)にて、離婚の際に財産分与を受けてもgross income には含まれません。

詳細の説明は省きますが、この場合basisは変わらず$200,000となります。

正解は$0, $200,000

第5問

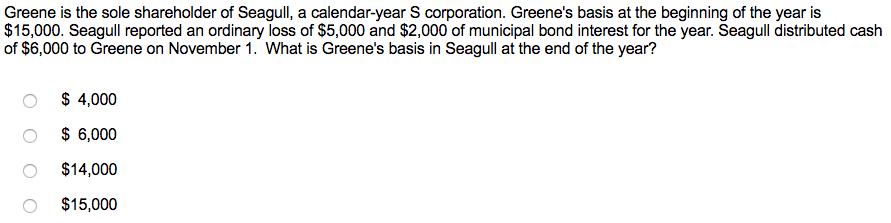

GreeneはSeagullの単独の株主です。Seagullはカレンダーイヤーを採用するS corporationです。Greeneの年始めのbasisは$15,000です。Seagullは$5,000の通常損失と、$2,000の地方債の利息を報告しました。Seagullは11/1にGreeneに$6,000の現金の分配を行いました。Greeneの年終わりでのSeagullのbasisはいくらでしょうか。

これはbasisの問題では基本的な問題ですが難しいです。

S corporationとは会社の分類のうちの一つで、ある条件を満たすと税的に有利な条件を享受できる会社です。

普通の会社はC corporationになります。他にはLLC(Limited Liability Company)など色々あります。

計算としては、

となります。

ここでのポイントとしては、地方税の受取利息は非課税ですが、将来の課税を減らす必要がありbasisを上げて(+$2,000)いるところです。

よって正解は、$6,000

アビタス(Abitus) E-Learning動画(体験版)

アビタス![]() (Abitus)のE-Learning動画(体験版)がありますので、是非一度ご覧になって、実際に触ってみてください。

(Abitus)のE-Learning動画(体験版)がありますので、是非一度ご覧になって、実際に触ってみてください。

E-Learning講義のイメージが掴めると思います。

※クリックで公式のサンプル講義(E-Learning)へ移動します

私はアビタスのE-LearningのみでUSCPAに合格しています。(教室で受講できる講義もあります)

アビタス![]() は、USCPAの合格実績がNo.1です。

は、USCPAの合格実績がNo.1です。

資料請求も、説明会参加も無料なので、一度行動を起こしてみましょう。

最後に

いかがでしたか?

非常に難しく感じた方も多いかもしれません。

聞き慣れない専門用語が多かったと思います。

単純な英単語なのに、税法上ではこんな意味があるんだ、などと思われたのではないでしょうか。

もちろん今の時点で全て解ける必要はなく、1、2問正解でも仕方ないと思います。

初見ではかなりキツい分野です。

ですが、ここに出てきた用語はほとんどがテキストを読んでいれば見慣れてくる用語です。

AUDよりは英語力が問われませんが、速読力や計算力が問われます。

USCPAの日本人にとっての最後の難関でしょう。

逆にこういった専門的な用語や内容を覚えることが人材価値を高めていくポイントと思います。

また、FAR、BEC、BEC(WC)、AUD、REGの全てを紹介させて頂きましたが、USCPAの試験がどういったものかイメージがついたでしょうか。

問題は5題ずつで、比較的基本的な問題が多かったです。

本番は1科目で4時間あり、この紹介した四択問題形式(MC問題)は50%を占めます。

逆に言えば50%だけです。他は文章題のような問題です。

英語力に自信のない方は、先に英語力をつけてからでも遠回りではないかもしれません。

(TOEICで800点あれば大丈夫な気がしますが、700点からでも挑戦できるレベルかと思います)

※受験生の90%以上はアメリカ人です。英語が母国語の人はそれ以上でしょう

この記事をきっかけに、コスパ最強の資格であるUSCPAに挑戦したいと思ってくれる人がいればうれしい限りです。

【USCPA】テキスト・問題集(Wiley・Becker・Roger・Gleim)のご紹介