ecoslymeです。

FARとBECに引き続き、次はUSCPA(米国公認会計士)のAUDの試験の問題を見てみましょう。

この問題まで見られているということはUSCPAに興味がある方かと思います。

画面上部のUSCPAタブに有意義な記事を記載していますので、是非そちらもご確認頂ければと思います。

この記事ではAUD(Auditing and Attestation)いわゆる監査論についてご紹介します。

BECで学んだCOSOフレームワークが非常に出てきます。

USCPAの試験はUSCPA同士の科目でも内容が被っている部分があるため、受験生にとってはありがたいです。

なお、AUDは非常に英語力が問われる科目です。私は2回も落ちてしまいました。

状況を思い浮かべながら深く考えないと解けない問題が多い印象です。これは実務経験者は非常に有利でしょう。

私は全くの未経験者(財務・経理含め)ですが、Abitusのテキストだけで合格していますので、未経験者でも合格は十分可能です。

早速、実際にどのような問題が出題されるのか具体的な問題をご紹介します。

【USCPA】テキスト・問題集(Wiley・Becker・Roger・Gleim)のご紹介

目次

実際にUSCPAの問題を解いてみましょう(AUD)

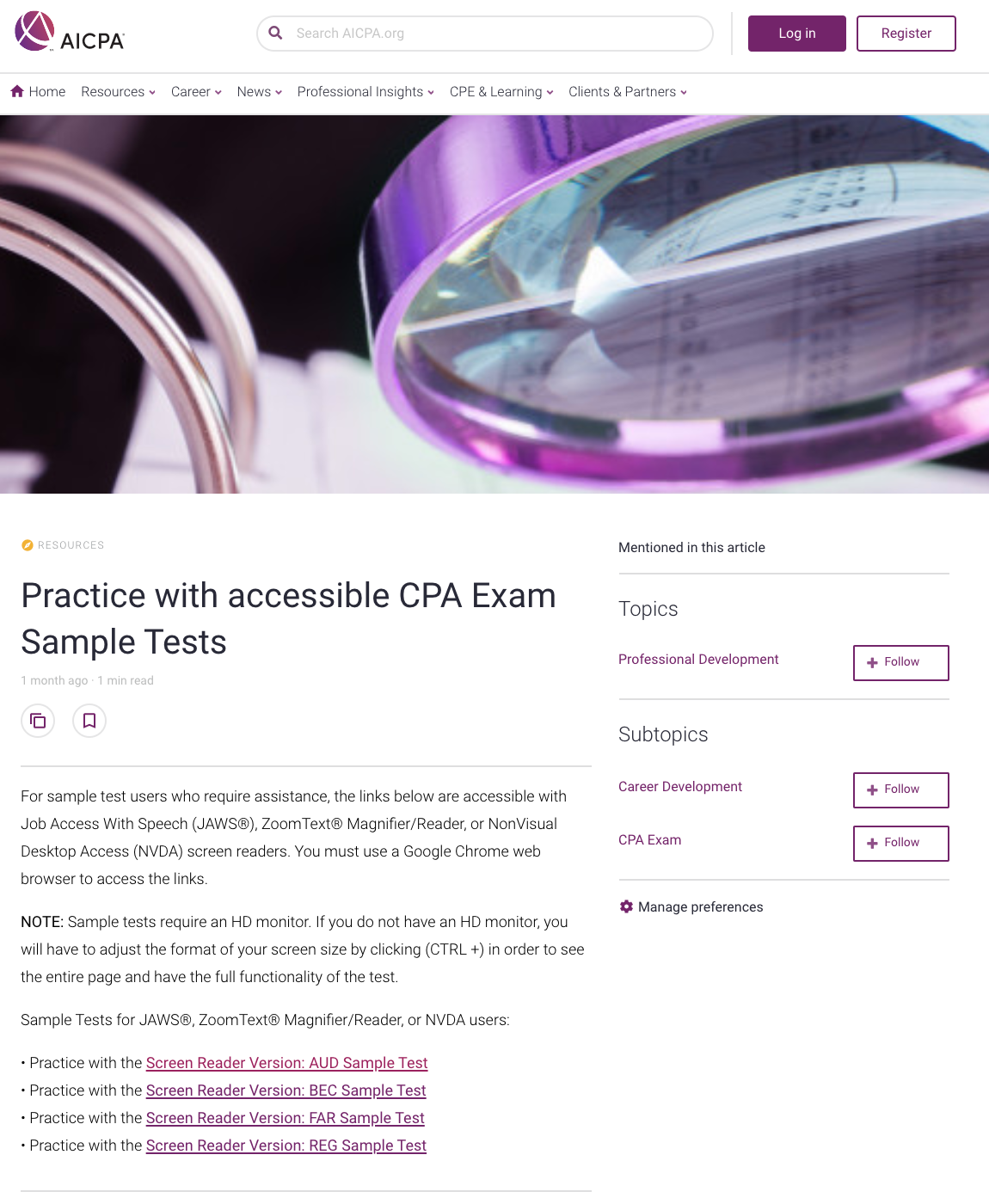

USCPAの問題は下記のURLからお試しで受験することが可能です。AICPAが提供しているサンプルのテストとなります。

なお、過去問は個人には配布されておらず、各予備校や出版社へ提供されますので悪しからず。

Practice with accessible CPA Exam Sample Tests

- AUD

上記サイトの「Practice with the Screen ReaderVersion: AUD Sample Test」をクリックすると、サンプルテストを受けることができます。

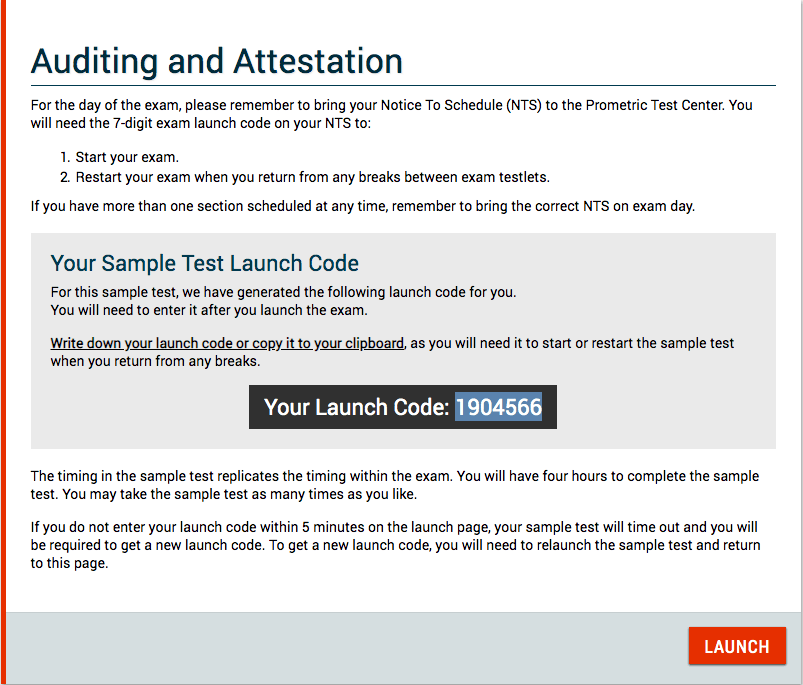

次の画面の「Launch」をクリックしてスタート。

この時、画面の「Your Launch Code」をコピーすることを忘れ無いでください。次の画面で詰みます。

CONFIRMと書いてある左の枠内に、上の「Your Launch Code」を入力して、CONFIRMをクリックしてください。

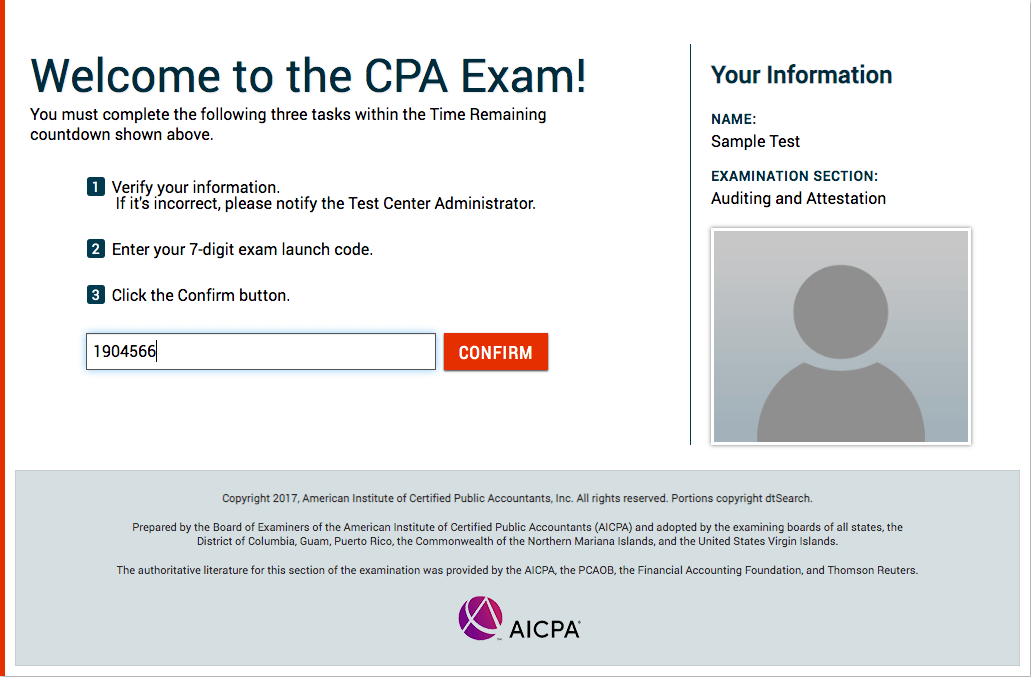

次の画面で、下のボタンを押せばOKです。

問題は5題あります。

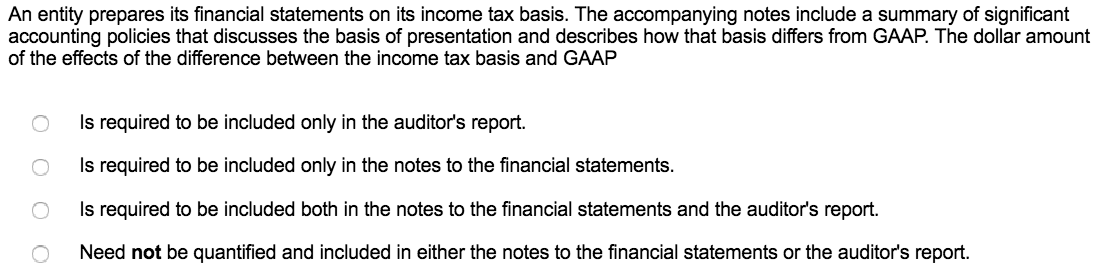

第1問

ある企業が税法基準会計(income tax basis)で財務諸表を準備(作成)している。付属注記に重要な会計基準の要旨の記載があり、表示の基準を議論し、GAAP(一般に認められた会計基準:最重要語句)とこの基準がどのように異なるか記載している。income tax basis とGAAPとの差の影響額は、

異なる会計基準(OCBOA:その他の包括的会計基準)において、金額差の表示や注記での説明は必要なのかという問題です。

OCBOA:Other Comprehensive Basis Of Accounting

正直いきなり難問です。

これは、金額も出す必要はなく、財務諸表の注記や監査報告書にも含める必要はありません。

一見難しいように思いますが、実務的なことを考えると、異なる会計基準で金額出すということは2パターンで会計をしなければならない、これってかなり大変じゃん。

経理の労力が2倍もかかる。

だったらこんな会計基準やらないよ、となりそうな気がします。

私はこういった考え方で、当日の初見の問題も対応してきました。

現実的かどうかということもヒントになるのかと思います。

よって正解は、Need not be quantified and included in either the notes to the financial statements or the auditor’s report.

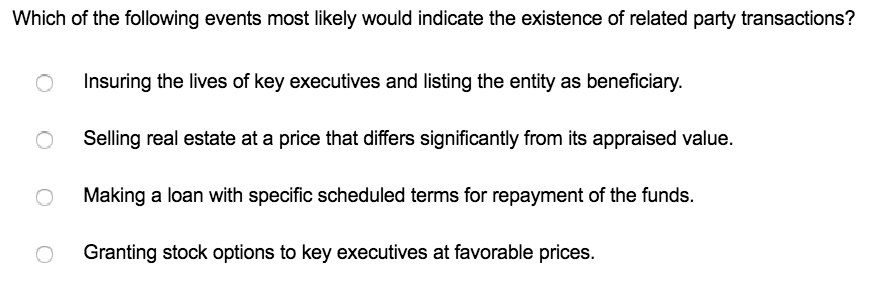

第2問

以下の事象のうち、関連当事者間取引の存在を示す可能性が最も高いものはどれか。

問題文が短いので助かります。

関連当事者間取引というワードは、よく出てくる語句です。

この関連会社間取引を示唆する例は以下のものがあります。

① 再建や債務の利子率が市場利子率より著しく高い、あるいは低い

② 売却不動産の価額が鑑定価値と著しく異なっている

③ 非貨幣性資産の取引における同種資産の交換

④ 支払い予定日のない借入金

つまりエコ贔屓(ひいき)過ぎる対応を選べば良いだけなので、正直チャンス問題です。

よって正解は、Selling real estate at a price that differs significantly from its appraised value.

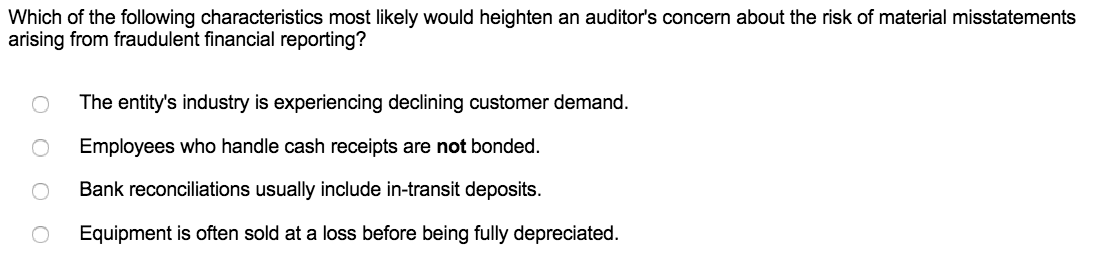

第3問

以下のいずれが、不正財務報告から生じるRMM(重大な欠陥のリスク)について監査人の関心を最も高めるか。

これも考えれば簡単な問題です。

不正が一番できそうなシチュエーションの選択肢を選ぶというものです。

自分が経営者だとしたら、どういうシチュエーションの時に会社を揺るがすレベルの不正を行おうと思いますか?

選択肢の中であれば、外部環境が変化して顧客が急激に減った時、財務諸表を良く見せて銀行から資金を借りやすくしたいと思うのではないでしょうか。

例えば携帯ゲームの課金が新たに規制されました(無いと思いますが)、となれば携帯ゲームの会社では業績が悪化してるはずと思いますよね。

他の選択肢はインパクトが比較的小さいものかと思います。

そのため正解は、The entity’s industry is experiencing declining customer demand.

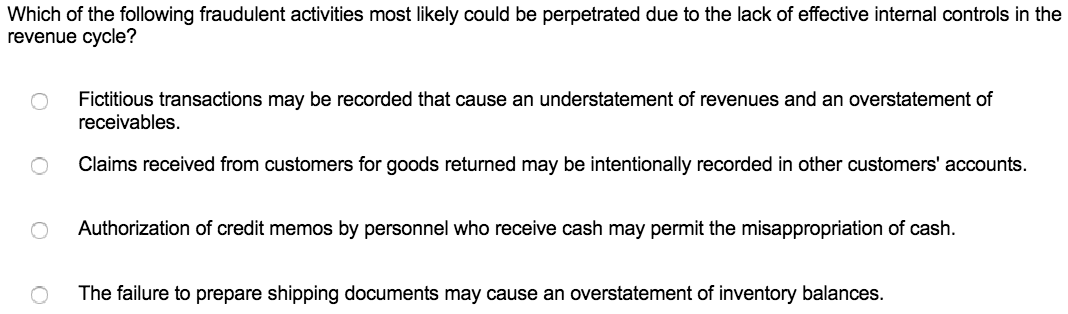

第4問

以下のうち、収益サイクル(revenue cycle)の有効な内部統制の欠陥によって、最も不正の活動を起こし得るものはいずれか。

“不正”関係の問題はイメージしやすいのですが、英文が難しくなる傾向があります。

この選択肢では1選択肢につき1行程ですが、試験では1選択肢につき3〜4行出てくる場合もあります。速読が必要になります。

統制活動のABCを知っていれば解けるものです。

承認(Authorization)

記録(Bookkeeping)

保管(

上記3つは職務を分離しなければなりません。

正解は承認(A)と保管(C)を行う、Authorization of credit memos by personnel who receive cash may permit the misappropriation of cash.

第5問

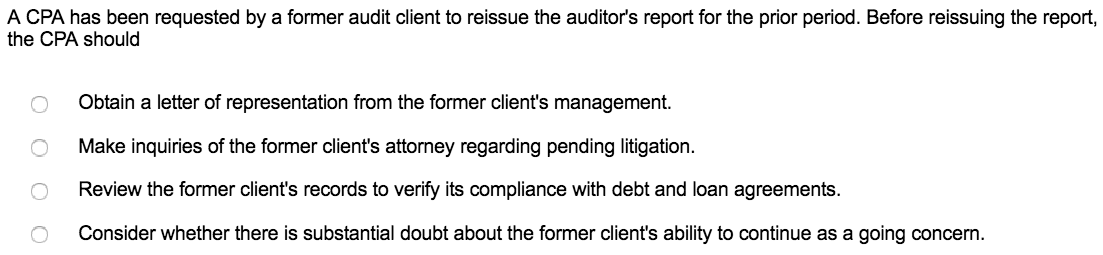

CPAが過年度の期間の監査報告書の再発行を前任の監査顧客から依頼されています。再発行の前に、CPAは以下のことをすべきです。

これも基本的な問題です。

ある顧客企業に監査を行い、翌年に顧客企業が監査人を変えた場合、前任の監査人に顧客が監査報告書の再発行を依頼する場合があります。

これもテキストにまとめられております。

監査人は以下のことを確認します。

② 前期と当期の財務諸表を比較する③ 以前の依頼人の経営者と公認監査人から確認書(Represation letter:REPレター)を入手する

REPレターは重要語句ですので、今は分からなくても勉強すれば必ず学ぶものです。

責任のある確認書なので効力が大きいです。

REPレターは監査人と経営者(顧客)の責任分担(二重責任の原則)を明確にするための証拠の一つです。

よって正解は、Obtain a letter of representation from the former client’s management.

アビタス(Abitus) E-Learning動画(体験版)

アビタス![]() (Abitus)のE-Learning動画(体験版)がありますので、是非一度ご覧になって、実際に触ってみてください。

(Abitus)のE-Learning動画(体験版)がありますので、是非一度ご覧になって、実際に触ってみてください。

E-Learning講義のイメージが掴めると思います。

※クリックで公式のサンプル講義(E-Learning)へ移動します

私はアビタスのE-LearningのみでUSCPAに合格しています。(教室で受講できる講義もあります)

アビタス![]() は、USCPAの合格実績がNo.1です。

は、USCPAの合格実績がNo.1です。

資料請求も、説明会参加も無料なので、一度行動を起こしてみましょう。

最後に

今回は馴染みの無い問題が多かったのでは無いでしょうか。皆さんは何問解けたでしょうか?

もちろん今の時点で全て解ける必要はなく、2、3問正解していれば上出来かと思います。

監査論となるとかなり専門的な内容になってしまうので、テキストで十分に勉強する必要があります。

ここに出てきた用語はほとんどがテキストを読んでいれば見慣れてくる用語です。

逆にこういった専門的な用語や内容を覚えることが人材価値を高めていくポイントなのでしょう。

この記事をきっかけに、USCPAに挑戦したいと思ってくれる人がいればうれしい限りです。

USCPA最後の科目REGについても紹介しておりますので、是非こちらも一緒に挑戦してみて下さい。

ecoslymeです。 先までの記事ではFARとBECとAUDの問題を実際にときました。 今回がUSCPA(米国公認会計士)の最後の科目、REGになります。 US[…]

【USCPA】テキスト・問題集(Wiley・Becker・Roger・Gleim)のご紹介